Sortie du PER TNS : comment payer le moins d'impôts possible ? Simulateur et guide 2026

TNS : quel scénario de sortie PER vous coûte le moins cher ? Calculez-le en 30 secondes. Puis le guide complet : règles 2026, fractionnement, pièges fiscaux.

Par l'équipe Accord Investissement · Cabinet de gestion de patrimoine indépendant depuis 2013, spécialiste des gérants TNS · Mis à jour en juin 2026

La plupart des guides sur la sortie du PER expliquent les règles générales.

Peu regardent la situation d'un travailleur non salarié, dont le profil fiscal à la retraite est structurellement différent de celui d'un salarié : revenus irréguliers, cessation d'activité qui peut survenir à tout âge, cession d'entreprise qui crée une année fiscalement atypique.

À retenir

→ La fiscalité de sortie du PER TNS dépend de trois variables : la nature des versements (déduits ou non déduits), le mode de sortie choisi (capital, rente, ou mixte), et l'enveloppe du contrat (PER assurance ou PER bancaire).

→ En 2026, trois changements réglementaires modifient les calculs pour les TNS encore en activité.

→ Comprendre ces règles avant de liquider son PER peut représenter une économie de plusieurs dizaines de milliers d'euros.

La fiscalité de sortie du PER TNS ne se résume pas à un taux. Elle dépend de combien vous sortez, et surtout sur combien d'années.

Avant d'entrer dans les règles, calculez votre situation en 30 secondes : le simulateur ci-dessous vous indique immédiatement quel scénario de sortie du PER vous coûte le moins cher.

Vous avez votre estimation. Les sections suivantes vous expliquent pourquoi ces chiffres varient selon votre profil et quelles erreurs peuvent faire grimper la facture même quand vous avez choisi le bon scénario.

① Les règles de base : comment votre PER est imposé à la sortie

Si vous avez déduit vos versements

À retenir :

→ Capital récupéré

→ Réintégré au revenu imposable, soumis au barème IR (sans prélèvements sociaux).

→ PFU 31,4 % (12,8 % IR+ 18,6 % PS) depuis janvier 2026.

C'est le cas de la quasi-totalité des TNS.

Déduire ses versements est une décision logique : vous êtes à TMI 30 % ou 41 % pendant votre activité, chaque euro versé sur le PER réduit immédiatement votre base imposable.

À la sortie, le mécanisme s'inverse : le capital correspondant aux versements déduits est réintégré dans vos revenus de l'année de retrait, et soumis au barème progressif de l'impôt sur le revenu.

Ce que beaucoup ignorent : les prélèvements sociaux (18,6 %) ne s'appliquent pas à ce capital : uniquement aux gains générés. C'est une nuance favorable souvent oubliée dans les calculs.

Si vous n'avez pas déduit vos versements (ou partiellement)

À retenir :

→ Capital correspondant

→ Exonéré d'IR à la sortie. Seuls les gains supportent le PFU 31,4 %. C'est fiscalement plus favorable à la sortie : mais potentiellement moins intéressant à l'entrée.

Certains TNS choisissent de ne pas déduire une partie de leurs versements : soit parce qu'ils ont déjà atteint leur plafond, soit parce qu'ils anticipent une TMI équivalente ou supérieure à la retraite (cas d'une cession d'entreprise génératrice de revenus exceptionnels).

Dans ce cas, le capital est exonéré d'impôt sur le revenu à la sortie. Seuls les gains capitalisés supportent le PFU de 31,4 %.

Pourquoi le profil TNS change le calcul ?

À retenir :

→ Un salarié perçoit 60 à 70 % de son dernier salaire à la retraite. Un TNS perçoit souvent moins de 30 % de ses revenus d'activité. Cet écart de TMI est le principal levier de rentabilité du PER.

Un cadre salarié à TMI 30 % aujourd'hui sera probablement encore à 30 % à la retraite, grâce à une pension calculée sur des revenus élevés.

Pour un TNS, la trajectoire est différente : la retraite obligatoire des indépendants (SSI, Cipav selon la profession) génère souvent des pensions entre 800 et 1 500 €/mois. Un gérant qui gagnait 80 000 € par anse retrouve fréquemment à TMI 11 %, voire non imposable, à la retraite.

Cet écart entre TMI active (30-41 %) etTMI retraite (0-11 %) est le moteur principal de la rentabilité du PER pour les TNS. C'est aussi ce qui rend la question de la sortie plus stratégique pour eux que pour n'importe quel autre profil.

❌ Croyance répandue : "Déduire ses versements PER, c'est toujours plus rentable."

✓ Réalité : Faux si votre TMI à la retraite est égale ou supérieure à votre TMI pendant l'activité. Pour un TNS qui vend son entreprise à prix élevé, l'année de cession peut le placer à 41 %. Sortir son PER la même année le taxe au taux le plus élevé de sa vie.

Plus votre plafond de déduction a été élevé pendant vos années d'activité, plus l'enjeu fiscal à la sortie est important. Pour calculer précisément ce que vous avez déduit : tout savoir sur le plafond du PER pour les TNS

② Capital, rente, ou les deux : ce qui s'impose réellement

Sortie en capital : ce qui est taxé, à quel taux

À retenir

→ Versements déduits

→ IR au barème (sans PS). Versements non déduits

→ exonérés IR.

Dans les deux cas, les gains → PFU 31,4 % depuis janvier 2026.

La sortie en capital est la grande nouveauté du PER par rapport aux anciens contrats Madelin, qui ne permettaient qu'une sortie en rente. Elle donne au TNS une flexibilité totale : récupérer tout, en partie, ou de façon échelonnée.

Sortie en rente : barème IR après abattements

À retenir :

→ La rente est imposée comme une pension de retraite : barème IR après abattement de 10 %, puis PS sur une fraction réduite selon l'âge (60 % d'abattement à partir de 60 ans).

La rente viagère est soumise au barème progressif de l'IR, après application d'un abattement de 10 % (plafonné à 4 321€ pour 2026). Des prélèvements sociaux s'appliquent ensuite sur une fraction de la rente, avec un abattement croissant selon l'âge : 30 % avant 50 ans, 50 %entre 50 et 59 ans, 60 % entre 60 et 69 ans, 70 % à partir de 70 ans.

Pour un TNS avec une TMI de 11 % à la retraite et des revenus PER convertis en rente, l'imposition effective peut être très faible : ce qui rend la rente plus compétitive qu'elle n'y paraît dans certaines configurations.

La stratégie mixte : une troisième voie

À retenir :

→ Dans plus de 60 % des cas (Meilleur taux Placement,2026), la stratégie mixte capital partiel + rente partielle est supérieure à un choix tranché.

La loi n'impose pas de choisir entre capital et rente : vous pouvez convertir une partie en rente (pour sécuriser un revenu régulier) et récupérer le reste en capital (pour financer des projets ou réinvestir). Cette stratégie permet de gérer l'incertitude sur la longévité tout en optimisant la fiscalité selon vos besoins de trésorerie.

❌Croyance répandue : "Pour un TNS, la sortie en capital est toujours plus avantageuse."

✓Réalité : Nuancé. Un TNS à TMI 11 % à la retraite avec un abattement PS de 60 % sur la rente peut parfois trouver la rente compétitive. Et dans la majorité des cas, la stratégie mixte ou le fractionnement pluriannuel est supérieur à une sortie intégrale en une fois.

③ Le fractionnement pluriannuel : l'optimisation que la plupart des TNS ignorent

Le principe et sa légalité

À retenir :

→ Rien dans la loi n'oblige à sortir l'intégralité de son capital en une seule année fiscale. Vous pouvez étaler les rachats sur 3,4, ou 5 ans pour rester dans une tranche IR inférieure.

C'est l'optimisation la plus simple et la plus sous-utilisée : demander des rachats partiels successifs sur plusieurs années fiscales distinctes.

L'administration fiscale ne fixe aucun calendrier de sortie. La seule contrainte est que chaque rachat partiel déclenche l'imposition de la quote-part de versements déduits correspondante, au barème de l'année de rachat.

Exemple chiffré : économie réelle sur 3-4 ans

Un gérant de SARL, TMI 30 % pendant son activité, arrive à la retraite à 64 ans. Ses revenus de retraite hors PER s'élèvent à 28 000 €/an (TMI 11 %). Son PER comprend 200 000 € de versements déduits à récupérer.

22 000 € d'économie d'impôt, à patrimoine et stratégie de placement identiques, en jouant uniquement sur le calendrier de sortie. C'est une optimisation légale, accessible à tout TNS et absente de la quasi-totalité des guides publiés sur le sujet.

Le cas particulier : année de cession d'entreprise + sortie PER

L'année de cession est souvent l'année avec la TMI la plus élevée de toute une vie professionnelle : prix de vente + revenus courants + quote-part de versements PER peut placer le TNS à 41 % sur une fraction importante. Sortir son PER la même année amplifie ce phénomène.

Dans ce cas précis, deux stratégies méritent d'être étudiées avec un CGP avant la cession :

- Décaler la sortie PER d'un an, quand les revenus redescendent

- Ne sortir qu'une fraction du PER l'année de la cession pour utiliser les tranches basses, et étaler le reste.

Ce calcul dépend de votre situation personnelle. Si vous approchez d'une cession ou d'une retraite, c'est le type d'analyse que nous effectuons pour les gérants TNS que nous accompagnons. Parlons-en !

④ Les pièges fiscaux à connaître avant de sortir

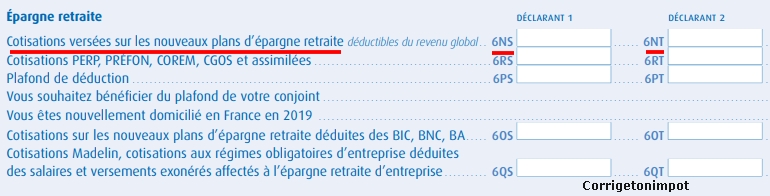

Piège 1 : La double imposition des versements non déduits (6NS vs 6OS)

À retenir :

→ Si vous avez versé sur votre PER sans déduire, vous devez le signaler chaque année en case 6NS (et non 6OS). Sans ce marquage, l'administration taxera à la sortie un capital qui n'a jamais été déduit.

C'est l'erreur déclarative la plus fréquente sur les PER TNS (et la plus coûteuse), car elle est pratiquement irréparable après la sortie.

Voici ce qui se passe concrètement : chaque année où vous effectuez des versements volontaires sur votre PER sans les déduire (parce que vous avez atteint votre plafond, ou par choix), vous devez cocher la case 6NS de votre déclaration de revenus. C'est ce marquage qui permet à l'administration de distinguer les sommes déduites (à taxer à la sortie) des sommes non déduites (à exonérer).

Si ce marquage n'est pas effectué chaque année, l'administration considère à la sortie que la totalité des versements a été déduite et les taxe intégralement. Un TNS qui a versé 50 000 € de versements non déduits non signalés se retrouve à payer de l'impôt sur un capital qui n'a jamais bénéficié d'une déduction. La double imposition est injuste mais techniquement difficile à contester a posteriori.

❌ Croyance répandue : "Je connais mes versements, je régulariserai à la sortie si besoin."

✓ Réalité : Impossible. Le traçage doit être fait année par année sur la déclaration(case 6NS). Sans preuve documentaire, l'administration applique la règle la moins favorable. Ce n'est pas une régularisation possible : c'est une preuve à constituer au fil du temps.

Piège 2 : Croire que le PER est totalement bloqué

À retenir :

→ Le PER n'est pas bloqué jusqu'à la retraite. 6 cas de déblocage anticipé existent, dont 5 avec une fiscalité très favorable (versements exonérés d'IR).

C'est une croyance qui pousse certains TNS à éviter le PER : à tort.

Cinq accidents de la vie permettent de débloquer son PER avant la retraite avec une fiscalité exceptionnellement favorable : invalidité, décès du conjoint ou partenaire, expiration des droits au chômage, surendettement, liquidation judiciaire. Dans ces cas, les versements (même ceux qui ont été déduits) sont exonérés d'IR. Seuls les gains supportent les prélèvements sociaux (18,6 %).

Un sixième cas existe : l'achat de la résidence principale. Attention cependant : ce cas ne bénéficie pas de l'exonération IR. Il est taxé comme une sortie normale à la retraite.

Piège 3 : Sortir son PER l'année de cession sans l'avoir anticipé

Voir section ③ ci-dessus. L'année de cession cumule déjà des revenus exceptionnels. Ajouter la sortie PER sans planification peut faire basculer une partie du capital dans la tranche à 41 %, alors qu'une attente d'un an l'aurait laissé à 11 %.

⑤ Ce que 2026 change pour votre PER TNS

Le PFU sur les gains passe à 31,4 %

À retenir :

→ La loi de financement de la Sécurité sociale 2026 a relevé la CSG de 9,2 % à 10,6 %, portant les prélèvements sociaux de 17,2 % à 18,6 %. Le PFU applicable aux gains du PER passe ainsi de 30 % à 31,4 % depuis le 1er janvier 2026.

Ce changement s'applique aux gains capitalisés à partir du 1er janvier 2026 (pas rétroactivement aux gains déjà accumulés). Pour un PER ouvert depuis 10 ans, seule la fraction des gains générée à compter de 2026 supporte le nouveau taux. L'impact est donc progressif, mais cumulatif sur les nouvelles années de capitalisation.

Pour un TNS dont le PER capitalise encore 5 à 10 ans, la hausse de 1,4 point représente une charge supplémentaire non négligeable sur les gains futurs. Un argument de plus pour sortir stratégiquement, pas mécaniquement.

Le report des plafonds étendu à 5 ans

À retenir :

→ Depuis le 1er janvier 2026 (loi n° 2026-103, art.9), les plafonds de déduction PER non utilisés sont reportables sur 5 ans au lieu de 3 ans. Un droit né en 2022 peut désormais être mobilisé jusqu'en 2027.

C'est une opportunité pour les TNS qui ont été en phase de croissance et ont peu versé sur leur PER. Avec 5 ans de droits cumulables, il est possible de réaliser des versements de rattrapage importants notamment l'année précédant la retraite ou la cession, quand les revenus sont élevés et la fenêtre fiscale à l'entrée encore ouverte.

Exemple : un gérant de 64 ans qui n'apas versé depuis 2021 dispose en 2026 de droits reportés sur 5 années complètes. Si ses bénéfices étaient stables autour de 80 000 €, son plafond disponible cumulé dépasse 60 000 €. Un versement de rattrapage avant la retraite peut économiser jusqu'à 18 000 € d'impôt à TMI 30 %.

Les versements après 70 ans ne sont plus déductibles

À retenir :

→ Depuis le 1er janvier 2026, tout versement volontaire sur un PER par un titulaire de 70 ans ou plus perd sa déductibilité (loi n° 2026-103, art. 9 ; Service-public.fr, février 2026). Le PER continue de capitaliser, mais sans avantage fiscal à l'entrée.

C'est le changement 2026 le plus impactant pour les TNS encore actifs à 70 ans et le moins connu. De nombreux gérants continuent de verser mécaniquement sur leur PER après 70 ans, sans savoir que ces versements ne réduisent plus leur imposition.

Si vous avez entre 63 et 70 ans et n'avez pas encore optimisé vos versements, la fenêtre se ferme progressivement. Un bilan patrimonial avant vos 70 ans permet de calculer exactement le montant optimal à verser pour maximiser la déduction restante.

Questions fréquentes

Comment est imposée la sortie en capital d'un PER TNS si j'ai déduit mes versements ?

Le capital correspondant aux versements déduits est réintégré dans votre revenu imposable de l'année du rachat et soumis au barème progressif de l'IR, sans prélèvements sociaux. Les gains générés sur ce capital supportent le PFU de 31,4 % (12,8 % d'IR + 18,6 % de PS) depuis janvier 2026.

Puis-je étaler la sortie de mon PER sur plusieurs années fiscales ?

Oui, aucune règle ne l'interdit. Vous pouvez effectuer des rachats partiels successifs sur des années fiscales différentes. Chaque rachat déclenche l'imposition de la quote-part correspondante. Cette stratégie de fractionnement peut vous faire économiser plusieurs dizaines de milliers d'euros d'IR si vous l'anticipez suffisamment tôt.

Qu'est-ce que le piège 6NS/6OS et pourquoi est-il irréparable ?

Si vous avez versé sur votre PER sans déduire, vous devez le signaler chaque année en case 6NS de votre déclaration. Sans ce marquage, l'administration taxera ces sommes à la sortie comme si elles avaient été déduites : une double imposition injuste mais difficile à contestera posteriori. Ce traçage doit être fait année par année ; il n'existe pas de procédure de régularisation globale après coup.

Puis-je débloquer mon PER avant la retraite ?

Oui, dans 6 cas définis par la loi. Les 5 accidents de la vie (invalidité, décès du conjoint, fin de droits au chômage, surendettement, liquidation judiciaire) permettent un déblocage avec une fiscalité très favorable (versements exonérés d'IR, seuls les gains sont soumis aux PS à 18,6 %). L'achat de la résidence principale est le 6e cas, mais sans cette exonération IR.

La sortie PER est-elle avantageuse l'année où je cède mon entreprise ?

Généralement non. L'année de cession cumule des revenus exceptionnels (prix de vente, revenus courants), ce qui peut vous placer en tranche à 41 %. Ajouter la sortie PER la même année amplifie le phénomène. Dans la plupart des cas, décaler la sortie PER d'un ou deux ans après la cession est plus avantageux. Ce calcul mérite une analyse personnalisée avant toute décision.

Les versements que j'ai faits avant 70 ans restent-ils déductibles si je les déclare après 70 ans ?

Oui. La règle 2026 ne concerne que les versements effectués après votre 70e anniversaire. Les versements réalisés avant cet âge conservent leur déductibilité, y compris si vous les déclarez ultérieurement dans le cadre des droits reportés (sur 5 ans depuis janvier 2026).

Sources

- Loi n° 2026-103 du 19 février 2026, art. 9 : loi de finances pour 2026 (JO du 20 février 2026) : report 5 ans + règle 70 ans + hausse CSG

- Article 163 quatervicies du Code général des impôts : plafonds de déduction épargne retraite

- BOFIP BOI-RSA-PENS-30-10-20 : déduction des cotisations versées au titre de l'épargne retraite

- Service-public.fr : PER et versements après 70 ans, nouvelles règles 2026 (février 2026)

- Nalo : Fiscalité PER 2026 : prélèvements sociaux(tableau récapitulatif)

- Meilleurtaux Placement : Fiscalité du PER :déduction, impôt et sorties en 2026

- Hagnère Patrimoine : PER TNS 2026 : déduire jusqu'à 88 911 €/an

- Linxea : PER 2026 : fiscalité et nouveaux plafonds, ce qui change

- La-retraite-en-clair : Fiscalité à la sortie duPER : rente ou capital ?

- France-épargne : Déblocage anticipé du PER : 6cas autorisés

- Loi PACTE n° 2019-486 du 22 mai 2019, art. 71

Je donne un vrai coup de boost à mon épargne

Vous avez un capital à placer, un objectif à atteindre ou simplement besoin d’un conseil ?

30 min d'échange

Audit Gratuit

.png)

.png)