Plafond PER TNS 2026 : ce qu'il faut savoir + simulateur pour calculer le vôtre

Comment fonctionne le plafond PER TNS ? Comment le calculer ? + simulateur intégré avec résultat en 30s

Par l'équipe Accord Investissement · Cabinet de gestion de patrimoine indépendant depuis 2013, spécialiste des gérants TNS · Mis à jour en juin 2026

Beaucoup de gérants TNS ont une idée approximative de leur plafond PER. Peu connaissent leur plafond disponible réel : celui qui intègre les droits non utilisés des années précédentes.

Dans cet article :

- Comment calculer votre plafond disponible réel (formule + simulateur)

- Pourquoi votre plafond est souvent plus élevé que vous ne le pensez ?

- Combien vous économisez selon votre TMI : simulation chiffrée

- Les 4 leviers pour maximiser votre plafond

- Ce que change la règle des 70 ans si vous approchez de la retraite

À retenir

→ Le plafond PER TNS 2026 peut atteindre 88 911 €/an (Pour un TNS relevant du régime SSI ou de la Cipav) contre 37 680 €/an pour un salarié. Un écart de 51 000 € conçu pour compenser la faiblesse des pensions obligatoires des indépendants.

→ Il existe deux chiffres distincts : le plafond théorique (revenus de l'année) et le plafond disponible (+ droits reportés des 5 dernières années)

→ Depuis janvier 2026, le report des plafonds non utilisés passe de 3 à 5 ans (loi n° 2026-103 du 19 février 2026, art.9)

→ Depuis janvier 2026, les versements après 70 ans ne sont plus déductibles du revenu imposable

→ Vos dividendes n'alimentent pas votre plafond PER

→ En 2026, le Plafond Annuel de la Sécurité Sociale s'établit à 48 060 € ( arrêté du 22 décembre 2025, JO du 23 décembre 2025).

TNS : calculez le plafond maximal de votre PER en 30 secondes

Sur les gérants TNS que nous accompagnons pour préparer leur retraite, l'écart entre plafond théorique et plafond disponible réel dépasse régulièrement 15 000 €.

Des droits qui expirent silencieusement, faute d'avoir été calculés à temps.

Plafond théorique vs plafond disponible : deux plafonds à ne pas confondre

Il y a deux plafond à distinguer.

- Le plafond théorique est ce que vous pouvez déduire sur la base de vos revenus de l'année en cours.

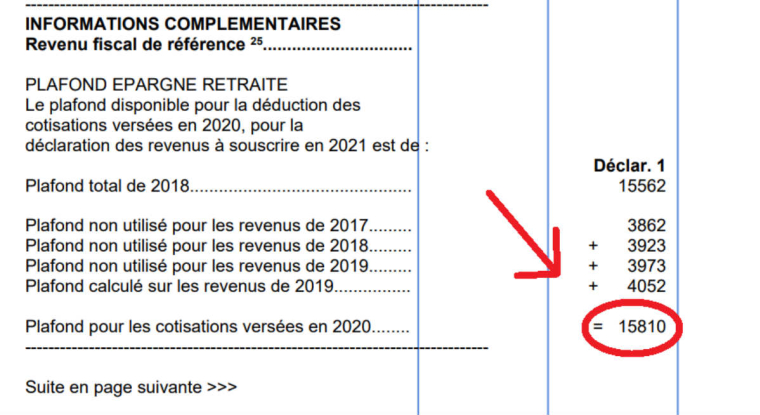

- Le plafond disponible est ce plafond théorique, additionné des droits non consommés des cinq dernières années.

Votre plafond disponible est la somme de deux composantes : le plafond de l'année en cours, et les plafonds non utilisés des années précédentes.

Pour verser sur votre PER, il faut se fier au plafond disponible réel : celui qui intègre les droits non utilisés des années précédentes.

À retenir : votre plafond disponible intègre jusqu'à 5 ans de droits non utilisés. C'est ce chiffre (pas le plafond annuel) qui détermine ce que vous pouvez déduire cette année. Un droit né en 2022 peut être mobilisé jusqu'en 2027. Un droit né en 2026 jusqu'en 2031.

Exemple concret de plafond déductible :

Un gérant de SARL qui n'a versé sur aucun PER depuis 2021 dispose en 2026 de six années de droits cumulables.

Avec des bénéfices stables autour de80 000 €, son plafond disponible total dépasse 55 000 €, alors que son plafond théorique de l'année tourne autour de 12 800 €. Quatre fois plus : sans que personne ne lui ait signalé.

Ce que vous devez faire pour trouver votre plafond déductible :

1. Ouvrir votre avis d'imposition N-1

2. Regarder les lignes 6RS (votre plafond) et 6RT (celui de votre conjoint ou partenaire).

L'administration fiscale fait ce cumul automatiquement. C'est le chiffre qui détermine ce que vous pouvez réellement déduire cette année.

La formule exacte 2026 pour un TNS pour trouver le plafond déductible maximal

La déduction maximale annuelle est définie par l'article163 quatervicies du CGI et précisée dans le BOFIP BOI-RSA-PENS-30-10-20 :

10 % des bénéfices imposables (dans la limite de 8 × PASS = 384480 €) + 15 % de la fraction des bénéfices comprise entre 1 PASS (48 060 €) et 8 PASS.

Ce que vous ne savez peut-être pas : vos dividendes amputent votre plafond

À retenir : seule votre rémunération déclarée (pas vos dividendes) entre dans l'assiette de calcul du plafond PER. Un arbitrage rémunération/dividendes peut diviser votre plafond par trois.

Votre plafond PER est calculé sur votre assiette de revenus professionnels déclarés : la rémunération nette pour un gérant SARL, le bénéfice imposable pour une EIou BNC.

Les dividendes distribués en dessous du seuil des 10 % du capital social d'une SARL n'entrent pas dans cette base : ils échappent aux cotisations SSI et n'alimentent pas le plafond PER.

Exemple : un gérant qui se verse 20 000 € de salaire et distribue 70 000 € de dividendes calcule son plafond sur 20 000 €. Son plafond annuel est de 4 806 € : le plancher légal.

S'il s'était versé 70 000 € de salaire, son plafond aurait été de 12 791 €. Soit 7985 € de déduction supplémentaire et environ 2 400 € d'impôt économisé en plus chaque année à TMI 30 %.

C'est un arbitrage fiscalement cohérent à court terme. Mais il a un coût double : il réduit les droits à la retraite et le plafond PER. Les deux simultanément.

Pour aller plus loin : Gérant TNS : l'impact caché des dividendes sur votre retraite et votre plafond PER.

Combien économise-t-on vraiment ? Simulation par TMI

À retenir : le PER reporte l'impôt, il ne le supprime pas. L'avantage net dépend de l'écart entre votre TMI aujourd'hui et votre TMI à la retraite. Plus cet écart est large, plus le PER est intéressant.

Les sommes versées en compartiment 1 réduisent votre revenu imposable l 'année du versement. À la sortie, elles sont réintégrées et imposées au barème progressif de l'IR.

Hors rendement du capital investi pendant la phase d'activité.

Ce qu'on rencontre souvent chez nos clients : un gérant de 46 ans, TMI 30 %, qui n'a pas versé sur son PER depuis 2021. Son plafond disponible total dépasse 14 200 €. Un versement de 9 500 € en décembre lui économise 2 850 € d'impôt sur l'année. Sans bilan, ce plafond expire sans bruit.

Si vous ne connaissez pas votre TMI à la retraite : entant que gérant TNS avec une pension estimée entre 800 et 1 200 €/mois, vous serez très probablement à 11 % ou non imposable. L'écart avec une TMI active à 30 % ou 41 % est alors significatif.

La déduction réduit votre impôt aujourd'hui mais elle détermine aussi ce que vous paierez à la sortie. Pour comprendre ce mécanisme en détail, lisez notre article : fiscalité à la sortie du PER TNS.

La règle des 70 ans : le changement 2026 que la plupart des simulateurs n'ont pas intégré

À retenir : depuis le 1er janvier 2026, les versements PER effectués après 70 ans ne sont plus déductibles. Si vous approchez de cet âge, votre fenêtre d'optimisation est limitée dans le temps.

Depuis le 1er janvier 2026, les versements volontaires sur un PER par un titulaire ayant atteint son 70e anniversaire ne sont plus déductibles du revenu imposable (loi n° 2026-103 du 19 février 2026, art.9 ; Service-public.fr, février 2026).

Avant/après pour un gérant de 71 ans qui verse 15 000 € :

Les versements restent techniquement possibles après 70 ans : mais sans avantage à l'entrée, tout en restant imposés sur les gains à la sortie.

Exemple de planification : un gérant de 67 ans avec cinq ans de plafonds reportés dispose d'un plafond disponible de 45 000 €. En versant 15000 €/an pendant trois ans avant ses 70 ans, il économise jusqu'à 13 500 € d'impôt au total à TMI 30% : là où rien n'aurait été possible après l'échéance.

Si vous avez entre 63 et 70 ans et n'avez pas fait ce calcul, c'est le moment.

On peut le faire ensemble en moins d'une heure.

Les 4 leviers pour maximiser son plafond PER TNS

À retenir : le plafond PER n'est pas une contrainte fixe. Quatre leviers permettent de l'augmenter ou de mieux l'utiliser.

Levier 1 : le niveau de rémunération déclarée.

Plus votre assiette de revenus professionnels est élevée, plus votre plafond annuel est important. Ces droits non générés ne se récupèrent pas.

Exemple : passer de 20 000 € à 50 000 € de rémunération fait passer le plafond PER de 4 806 € à 8 829 € : soit 4 000 € de déduction supplémentaire chaque année.

Vous êtes gérant associé unqique d'EURL ? On approfondit le sujet juste ici.

Levier 2 : le report pluriannuel.

Depuis janvier 2026, les plafonds non utilisés sont reportables sur cinq ans (loi n° 2026-103, art. 9).

Exemple : un gérant qui cède son entreprise en 2027 et réalise un bénéfice exceptionnel peut mobiliser ses plafonds de 2022 à 2026 en plus du plafond 2027 : jusqu'à 200 000 € de déduction cumulée sur un seul exercice.

Levier 3 : la mutualisation au sein du foyer fiscal.

Les plafonds des conjoints ou partenaires pacsés en imposition commune peuvent être mis en commun (article163 quatervicies du CGI).

Exemple : votre conjoint salarié à mi-temps n'a pas utilisé ses droits depuis trois ans. Son plafond disponible atteint 6 000 €. En versant sur son PER, vous déduisez 6000 € supplémentaires de votre revenu commun.

Levier 4 : le versement sur le PER du conjoint.

Si votre conjoint a des revenus faibles, son plafond PER peut être alimenté par des versements déduits du revenu commun.

Exemple : conjoint sans activité, plafond légal 4 806 €. Un versement de 4 806 € économise 1 442 € d'impôt à TMI 30 % : une deuxième enveloppe déductible, souvent ignorée.

Questions fréquentes

J'ai un chiffre de plafond PER, comment savoir s'il intègre mes droits reportés ?

Regardez la ligne 6RS de votre avis d'imposition N-1. Si ce chiffre est supérieur au plafond calculé sur vos seuls revenus de l'année, des droits reportés y sont déjà inclus. Le simulateur en haut de page vous donne également une estimation fiable en 30 secondes.

Si je verse plus que mon plafond disponible, que se passe-t-il ?

La partie excédentaire n'est pas déductible. Elle alimente le PER sans avantage fiscal à l'entrée. À la sortie, le capital correspondant sera exonéré d'IR : seules les plus-values seront taxées au PFU (31,4 % depuis 2026, suite à la hausse de la CSG sur les revenus du capital). L'excédent n'est pas perdu, mais l'intérêt fiscal à l'entrée disparaît.

Mon plafond change-t-il si je passe de SARL à SAS ?

Oui, et significativement. En SAS ou SASU, le dirigeant est assimilé-salarié. Son plafond PER est plafonné à 37 680 € maximum en 2026, contre 88 911 € pour un TNS. Un changement de statut peut diviser le plafond par deux ou plus : un point à anticiper avant toute transformation juridique.

À partir de quel âge les versements PER ne sont-ils plus déductibles ?

Depuis le 1er janvier 2026, après le 70e anniversaire du titulaire (loi n° 2026-103, art. 9 ; Service-public.fr).Planifiez vos versements avant cette date si vous approchez des 70 ans.

Le plafond PER et le plafond Madelin partagent-ils la même enveloppe ?

Oui. Versements PER et versements Madelin actifs partagent la même enveloppe globale plafonnée à 88 911 € en 2026 (article 163 quatervicies du CGI).

Mon plafond PER peut-il être inférieur à 4 806 € ?

Non. C'est le plancher légal : 10 % du PASS 2026 (48 060 €). Même un gérant avec un bénéfice proche de zéro bénéficie de ce minimum chaque année.

Sources

- Arrêté du 22 décembre 2025 — PASS 2026 à48 060 €, JO du 23 décembre 2025

- Loi n° 2026-103 du 19 février 2026, art.9 — loi de finances pour 2026, JO du20 février 2026 — report 5 ans + règle 70 ans

- Article163 quatervicies du Code général des impôts — plafonds de déduction épargne retraite

- BOFIP BOI-RSA-PENS-30-10-20 — déduction des cotisations versées au titre de l'épargne retraite

- Service-public.fr— Plan d'épargne retraite individuel

- Service-public.fr— PER et versements après 70 ans, nouvelles règles 2026

- Loi PACTE n° 2019-486 du 22 mai 2019,art. 71 — fermeture des contrats Madelin à la souscription

Je donne un vrai coup de boost à mon épargne

Vous avez un capital à placer, un objectif à atteindre ou simplement besoin d’un conseil ?

30 min d'échange

Audit Gratuit

.png)

.png)