Retraite gérant EURL 2026 : les seuils cachés à connaître

Cotisation minimale, seuil des 10 % sur les dividendes, piège du trimestre à 1 € : les repères 2026 à vérifier avant qu'ils ne rognent votre pension.

.png)

Beaucoup de gérants d'EURL connaissent la théorie de leur statut de travailleur indépendant. Peu ont déjà chiffré ce que ça change vraiment pourleur retraite, cotisation par cotisation, trimestre par trimestre.

Être gérant associé unique d'une EURL, c'est cotiser au régime des indépendants, celui géré par l'URSSAF pour le recouvrement et la CARSAT pour la retraite. Sur le papier, la mécanique est connue. Dans les faits, trois seuils précis déterminent ce que vous cotisez vraiment et ce que vous toucherez à la retraite, et ils restent rarement chiffrés ailleurs que dans les textes officiels.

Dans cet article :

- Ce qui change en 2026 pour votre cotisation et votre plafond

- Ce que vous cotisez réellement quand vous ne vous versez aucune rémunération

- Le seuil des 10 % qui change le traitement social de vos dividendes

- Comment valider vos 4 trimestres sans perdre un euro de trop

- Ce qui détermine réellement votre retraite complémentaire, au-delà du statut

- Le levier qui reste pour compenser l'écart

- Le cas particulier du cumul entre une pension et la gérance d'une EURL

À retenir :

→ Une EURL doit environ 1 135 €/an de cotisations minimales, même sans rémunération versée

→ Au-delà de 10 % du capital social, vos dividendes sont cotisés à environ 45 %

→ Il faut 322 € de cotisations vieillesse, soit environ 9 750 € de revenu brut, pour valider un trimestre en 2026

→ Un point de retraite complémentaire s'achète 21,726 € et sert 1,347 € par an en 2026

→ Le plafond de déduction PER représente 10% de vos revenus professionnels + 15 % entre 1 et 8 PASS

→ En 2026, le Plafond Annuel de la SécuritéSociale s'établit à 48 060 €

Ce qui change en 2026

La réforme de l'assiette sociale unique introduit un abattement forfaitaire de 26 % sur le revenu professionnel avant application des taux de cotisation.

Le plafond annuel de la Sécurité sociale (PASS) passe à 48 060 €.

La valeur du point de retraite complémentaire des indépendants est revalorisée à 1,347 €.

➡️ Cet article traite le cas le plus fréquent, celui d'une EURL à l'impôt sur les sociétés. Si la vôtre est à l'impôt sur le revenu, la mécanique des dividendes présentée plus bas ne s'applique pas de la même façon, votre bénéfice étant directement imposé entre vos mains. Nous le précisons en fin d'article.

En tant que TNS, il est primordial de préparer votre retraite.

Cotiser à perte sans le savoir en EURL

À retenir :

Une EURL doit environ 1 135 € de cotisations minimales chaque année, même quand le gérant ne se verse aucune rémunération.

Beaucoup de gérants pensent qu'en se versant uniquement des dividendes, ils évitent toute charge sociale. ➡️ C'est faux.

Une cotisation minimale forfaitaire reste due pour maintenir les droits maladie et la retraite de base, qu'il y ait ou non un chiffre d'affaires. C'est un peu comme unabonnement de salle de sport qu'on n'utilise jamais : le prélèvement tombe, que vous soyez venu ou non.

En première année d'activité, la base retenue est différente : 8 810 €, contre environ 1 135 € les années suivantes. Deux régimes distincts, souvent confondus dans les articles généralistes sur le sujet.

Exemple :

Concrètement, prenons un gérant qui ne distribue que 4 000 € de dividendes annuels et ne se verse aucun salaire. Il devra tout de même régler environ 1 135 € de cotisations minimales, calculées sur une assiette forfaitaire de 5 409 €, correspondant à 450 fois le SMIC horaire brut.

Cette assiette finance ses droits à la retraite de base et sa couverturemaladie, indépendamment de ce qu'il gagne réellement dans l'année.

Cette cotisation minimale est appelée selon le même calendrier que vos cotisations habituelles, mensuel ou trimestriel selon l'option choisie auprès de l'URSSAF, avec régularisation l'année suivante sur la base du revenu réel. Une absence de paiement dans les délais entraîne des majorations de retard,comme pour toute cotisation sociale.

💡Où vérifier : votre échéancier de cotisations est consultable dans votre espace personnel sur autoentrepreneur.urssaf.fr ou secu-independants.fr selon votre caisse.

Dividendes en EURL : le seuil des 10 % qui change tout

À retenir :

Au-delà de 10% du capital social, vos dividendes sont requalifiés et cotisés à environ 45%.

On pense souvent que les dividendes échappent totalement aux cotisations sociales, en dehors de la flat tax. C'est vrai jusqu'à un certain point. Passé 10 % du capital social, augmenté des primes d'émission et des sommes versées en compte courant d'associé, la fraction excédentaire de dividendes est considérée comme une rémunération déguisée de l'activité professionnelle.

➡️ Elle est alors cotisée comme un revenu du travail, autour de 45%, en plus de la fiscalité classique.

Cette règle, prévue par le code de la sécurité sociale, ne concerne que les gérants majoritaires et les associés uniques d'EURL, ce qui explique pourquoi beaucoup de contenus généralistes sur la fiscalité des dividendes passent à côté : ils visent souvent un public de dirigeants assimilés salariés, qui n'est pas concerné.

Exemple :

Prenons un gérant avec un capital social de 10 000 € qui distribue 60 000 € de dividendes dans l'année. Le seuil de 10 % représente 1 000€. Les 59 000 € restants sont donc soumis à cotisations sociales àenviron 45 %, soit un peu plus de 26 000 € de charges supplémentaires. Un montant que peu de gérants anticipent au moment de fixer leur politique de distribution.

Ce seuil n'est pas calculé automatiquement par l'URSSAF à partir devos seules données bancaires. C'est votre expert-comptable qui le renseignedans la déclaration sociale des indépendants, à partir du montant de dividendes voté en assemblée.

💡Ce qu'il faut faire : vérifier systématiquementce calcul avec votre expert-comptable avant la validation de votre déclarationsociale des indépendants, pas après.

Retraite EURL : valider ses trimestres sans perdre un euro

À retenir :

Un euro sous le seuil de cotisation vieillesse, et c'est le trimestre entier qui saute, sans possibilité de rattrapage proportionnel.

En 2026, il faut 322 € de cotisations vieillesse pour valider un trimestre.

➡️ Une fois l'abattement de 26 % de la réforme de l'assiette unique appliqué, cela correspond à une assiette sociale d'environ 7 215 € et à un revenu professionnel brut proche de 9 750 € sur l'année.

Trois façons de lire le même seuil, et une seule qui compte vraiment au moment de calculer combien verser.

Les gérants aux revenus irréguliers raisonnent souvent en moyenne annuelle. Le système ne fonctionne pas ainsi : il compare des seuils cumulatifs stricts. Un euro sous la barre, et ce n'est pas un quart de trimestre en moins, c'est le trimestre entier qui disparaît.

💡Où vérifier : le nombre de trimestres déjà validés cette année figure sur votre relevé de carrière, consultable sur info-retraite.fr, ainsi que sur votre espace URSSAF indépendants pour le montant déjà cotisé.

Comment vérifier chaque année si vos trois seuils sont respectés ?

Retraite complémentaire du gérant EURL : l'écart n'est pas dans le statut

À retenir :

Ce n'est pas le régime des indépendants qui plombe votre retraite complémentaire, c'est le nombre de points réellement accumulés chaque année.

≈190 €/mois d'écart de pension complémentaire après 20 ans, rémunération vs dividendes.

On entend souvent que le statut de travailleur indépendant condamne à une retraite complémentaire faible, comparée à un statut assimilé salarié commela SASU.

La réalité est plus nuancée.

➡️ Le régime complémentaire des indépendants(RCI) fonctionne par points. En 2026, un point s'achète 21,726 € et sert une pension annuelle de 1,347 €.

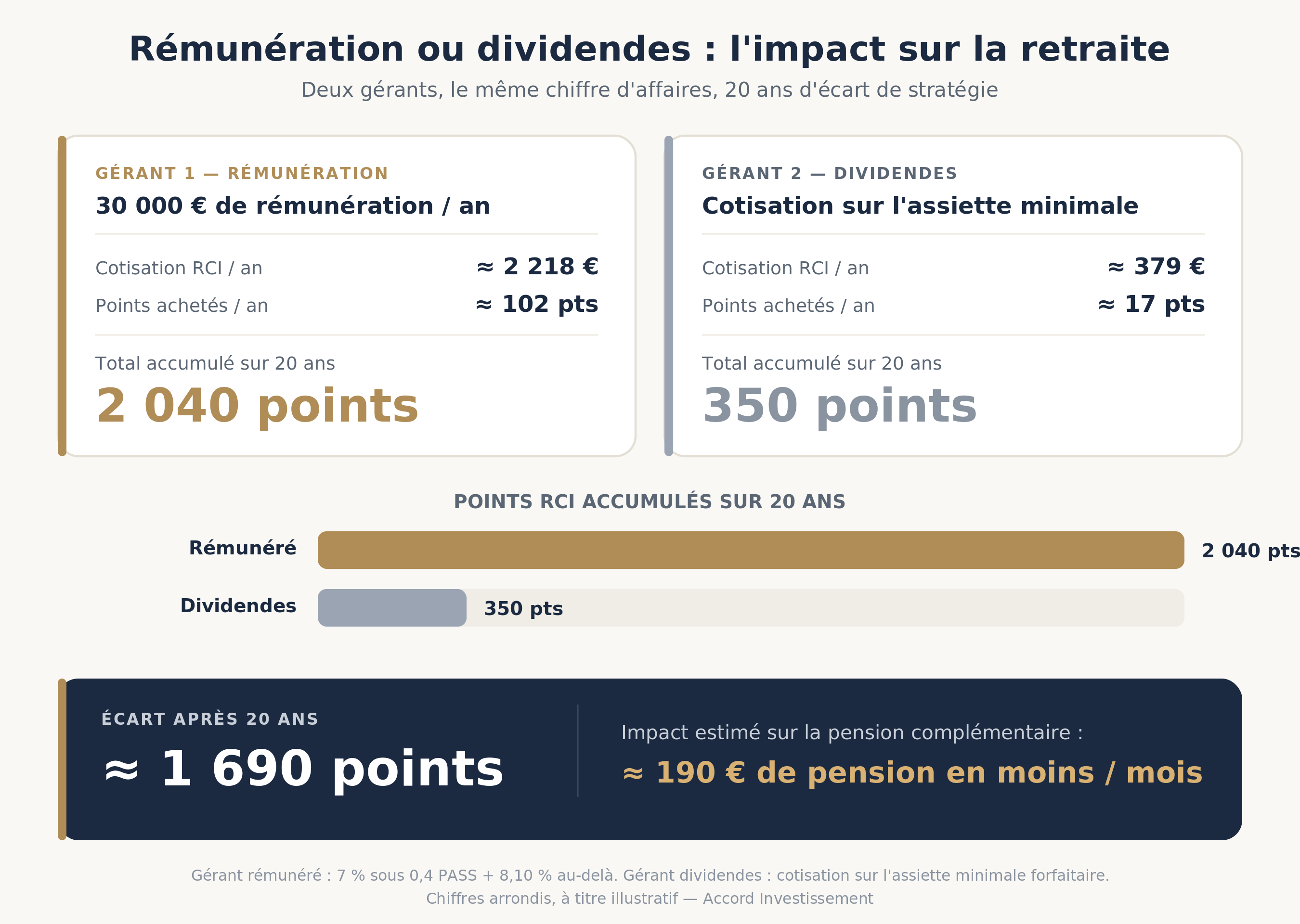

Deux gérants avec le même chiffre d'affaires peuvent accumuler des nombres de points très différents, selon qu'ils privilégient la rémunération ou les dividendes.

Exemple :

Prenons deux gérants avec le même chiffre d'affaires sur 20 ans.

1. Le premier se verse 30 000 € de rémunération chaque année.

2. Le second privilégie systématiquement les dividendes et ne cotise que sur l'assiette minimale forfaitaire.

→ Gérant rémunéré : environ 2 218 € de cotisationRCI par an (7 % sous 0,4 PASS + 8,10 % au-delà), soit environ 102 points achetés chaque année, environ 2 040 points sur vingt ans.

→ Gérant en dividendes : environ 379 € decotisation RCI par an sur l'assiette minimale forfaitaire, soit environ 17points achetés chaque année, environ 350 points sur vingt ans.

= Écart après vingt ans : environ 1 690 points, soit environ 190 € de pension complémentaire en moins chaque mois.

Quel est l'impact des dividendes sur votre retraite ? Lisez notre article.

Ce calcul retient les paramètres 2026 maintenus constants sur toute la période, à titre d'illustration : il ne constitue pas une projection garantie,les taux et la valeur du point évoluant chaque année.

Nous voyons régulièrement, dans nos échanges avec des gérants d'EURL, ce décalage entre l'optimisation fiscale de court terme et le résultat retraite de long terme. Ce n'est pas une fatalité liée au statut, c'est une conséquence directe des choix de versement effectués année après année.

L'arbitrage complet entre EURL et SASU pour la retraite mérite un article à part entière, avec ses propres seuils de bascule : nous nous limitons ici à l'écart sur la retraite complémentaire.

💡Où vérifier : le nombre de points de retraite complémentaire déjà acquis apparaît sur votre relevé de carrière, actualisé chaque année sur info-retraite.fr.

Le PER, seul levier pour un gérant EURL après la retraite de base

À retenir :

Le PER permet de compenser une partie de l'écart, dans la limite d'un plafond calculé sur vos revenus professionnels.

➡️ Le plafond de déduction du PER pour un gérant EURL correspond à 10 % des revenus professionnels, majoré de 15 % de la part comprise entre 1 et 8 PASS = 10 % + 15 % du PASS.

Ce plafond partage la même enveloppe que d'éventuels anciens contrats Madelin encore actifs. La question de savoir lequel privilégier entre un PER etun Madelin existant mérite un calcul propre à chaque situation, nous y consacrons un article dédié plutôt que de le traiter ici en quelques lignes.

Exemple :

Prenons un gérant EURL avec 80 000 € de revenu professionnel annuel.

Le plafond atteint 10 % × 80 000 € = 8 000 €, majoré de 15 % de la partcomprise entre le PASS (48 060 €) et son revenu, soit environ 4 791 €. Le plafond total avoisine donc 12 791 €, contre 4 806 € pour un gérant proche duplancher légal.

💡Ce qu'il faut faire : votre expert-comptable calcule votre plafond exact lors de l'établissement de votre liasse fiscale annuelle, à partir de votre revenu professionnel net de l'année.

Si votre situation semble s'éloigner du cas général traité ici, un point avec un conseiller reste la façon la plus rapide d'y voir clair. Si ça vous parle, on peut en discuter.

EURL : cumuler une pension et la gérance sans rémunération

À retenir :

La CPAM peut s'appuyer sur le bénéfice de l'EURL, pas seulement sur ce qui est réellement versé au gérant : 0 € versés ≠ 0 € déclarés la CPAM peut retenir le bénéfice de l'EURL, pas seulement la rémunération perçue

Un gérant qui touche déjà une pension, d'invalidité ou de retraite, et qui ne se verse aucune rémunération dans son EURL, pense parfois n'avoir rien à déclarer.

➡️ La réalité administrative est plus stricte : la base retenue peut être le bénéfice généré par la société, pas uniquement les sommes effectivement perçues. Un flou qui expose à un risque de régularisation si la déclaration nereflète pas cette distinction.

Exemple :

Prenons le cas type d'un gérant qui perçoit une pension d'invalidité et gère une EURL réalisant 15 000 € de bénéfice annuel, sans se verser de rémunération. S'il déclare uniquement ce qu'il a personnellement encaissé, soit zéro, alors que l'organisme retient le bénéfice de la société pour recalculer ses droits, l'écart peut donner lieu à une demande de régularisation rétroactive.

Ce cas type, construit à partir de situations rapportées par desgérants dans cette configuration, illustre un mécanisme réel, pas une situation exceptionnelle.

💡Ce qu'il faut faire : signaler proactivement votre situation de cumul à l'organisme concerné (CPAM pour l'invalidité, votre caisse de retraite pour une pension déjà liquidée) dès la création oul'activation de l'EURL, plutôt que d'attendre une demande de leur part.

Questions fréquentes au sujet de la retraite des gérant d'EURL

Je viens de créer mon EURL cette année, la cotisation minimale est-elle due dès le premier mois ou au prorata ?

Le calcul se fait au prorata de la durée d'activité sur l'exercice de création, sur la base forfaitaire de 8 810 €, pas sur la cotisation en exercice courant.

Si je ferme mon EURL en cours d'année, je récupère une partie des cotisations minimales déjà versées ?

Non. La cotisation minimale reste due pour la période d'activité effective, sans remboursement au prorata en cas de fermeture anticipée.

Je peux cumuler un PER individuel et un ancien contrat Madelin en parallèle ?

Oui, mais les deux partagent la même enveloppe de déduction fiscale. Les verser en parallèle ne double pas le plafond disponible.

Racheter des trimestres antérieurs à la création de l'EURL change-t-il le calcul de mes points de retraite complémentaire ?

Un rachat de trimestres agit sur la retraite de base, pas sur le nombre de points de retraite complémentaire, qui dépend uniquement des cotisations versées au titre de l'activité en EURL.

Et si mon EURL est à l'impôt sur le revenu plutôt qu'à l'impôt sur les sociétés ?

La notion de dividendes ne s'applique pas de la même façon : le bénéfice est directement imposé entre vos mains, dans la catégorie BIC ou BNC selon l'activité. Le seuil des 10 % présenté plus haut ne vous concerne donc pas de la même manière ; une partie du raisonnement de cet article reste toutefois valable pour les cotisations minimales et les trimestres.

Si ces seuils soulèvent des questions sur votre propre situation de gérant EURL, un point avec un conseiller Accord Investissement permet d'y voir clair. Si ça vous parle, on peut en discuter.

Sources

- Article L136-3 du Code de la Sécurité sociale,legifrance.gouv.fr

- Circulaire CNAV 2025-33 du 23 décembre 2025,legislation.lassuranceretraite.fr

- Arrêté du 22 décembre 2025 relatif au PASS 2026,JO du 23 décembre 2025, legifrance.gouv.fr

- LégiFiscal, déduction des contrats Madelin etPER, legifiscal.fr

Les performances passées ne présagent pas des performancesfutures. Les exemples chiffrés de cet article sont donnés à titre indicatif et ne constituent pas un conseil personnalisé. Accord Investissement est un cabinet de gestion de patrimoine indépendant, référencé à l'ORIAS en qualité d'intermédiaire en assurance (IAS).

Je donne un vrai coup de boost à mon épargne

Vous avez un capital à placer, un objectif à atteindre ou simplement besoin d’un conseil ?

30 min d'échange

Audit Gratuit

.png)